Контрольная работа: Финансовые услуги коммерческих банков

![Финансовые услуги коммерческих банков [07.12.14]](https://studrb.ru/files/works_screen/2/13/63.png)

Тема: Финансовые услуги коммерческих банков

Тип: Контрольная работа | Размер: 20.95K | Скачано: 53 | Добавлен 07.12.14 в 12:41 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Челябинск 2014

Содержание:

Контрольный теоретический вопрос 3

1.1 Лизинговые операции 3

1.2 Факторинговые операции 7

1.3 Форфейтинговые операции 9

1.4 Трастовые операции 10

Контрольные тестовые задания 13

Список использованной литературы 14

Теоретический вопрос

Под влиянием усиливающейся межбанковской конкуренции проявляется тенденция к расширению финансовых услуг коммерческих банков. Среди них можно выделить лизинговые, факторинговые. форфейтинговые и трастовые операции [1].

1.1 Лизинговые операции

Лизинговые операции заключаются в предоставлении на условиях аренды на долгосрочный период машин, оборудования, недвижимости и других элементов основного капитала предприятиям-арендаторам.

Большинство российских предприятий в настоящее время испытывает недостаток оборотных средств [5]. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг.

По мнению экспертов, нынешняя экономическая ситуация в России благоприятствует лизинговым отношениям [5]. Использование лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона — гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Лизинг — это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Таким образом, лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно [1].

В лизинговой сделке обычно участвуют три стороны [3]. В качестве собственника имущества — лизингодателя, предоставляющего имущество в пользование на условиях лизингового соглашения, чаще всего выступают лизинговые компании или коммерческие банки. Пользователем имущества — лизингополучателем является юридическое лицо (предприятие любой формы собственности). Кроме того, в лизинге участвует продавец имущества — поставщик, которым может быть производитель или торговое предприятие.

Обычно потенциальный лизингополучатель сам подбирает поставщика, имеющего для него нужное имущество. Не имея возможности приобретения имущества в собственность, он обращается к лизингодателю, например к банку, с просьбой об участии в сделке. Банк покупает имущество у поставщика за счет своих средств и сдает его лизингополучателю на условиях, оговоренных в соглашении. Таким образом, банк оказывает пользователю финансовую услугу, сходную с кредитной операцией. Банк приобретает имущество в собственность за полную стоимость, которая возмещается путем периодических взносов клиента.

Лизинговые операции делятся на два вида: оперативный лизинг (лизинг с неполной окупаемостью) и финансовый лизинг (лизинг с полной окупаемостью) [3].

К оперативному лизингу относятся сделки, по которым срок аренды меньше срока службы имущества. При этом лизингодатель сдает имущество во временное пользование несколько раз, так как за время действия одного договора возмещается лишь часть стоимости имущества. В этих условиях он вынужден из-за риска утраты страховать имущество.

Основным видом лизинговых операций, которые осуществляют коммерческие банки, является финансовый лизинг, т.е. лизинг с полной окупаемостью. Финансовый лизинг предусматривает выплату в течение срока аренды твердо установленной платы, достаточной для полной амортизации оборудования арендодателя и способной дать ему фиксированную прибыль. При финансовом лизинге права банка-арендодателя фиксируются в договоре лизинга, заключенном между ним и арендатором. По договору за банком закрепляется право осуществлять проверку целевого использования арендатором предмета лизинга и при установлении фактов использования имущества не по назначению, неудовлетворительного состояния или утраты его банк вправе расторгнуть договор лизинга.

Практика проведения лизинговых операций коммерческими банками выявила их положительные стороны для всех участников сделки. На сегодняшний день лизинг является одним из основных финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы любого производства. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит и т.д.) лизинг имеет ряд существенных преимуществ [5]:

- Лизинг дает возможность предприятию-арендатору расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

- Смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора. Высвобождаются средства для вложения в другие виды активов.

- Не привлекается заемный капитал, и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капиталов.

- Арендные платежи производятся после установки, наладки и пуска оборудования в эксплуатацию, и тем самым арендующее предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на арендуемом оборудовании.

- Лизинговые соглашения могут предусматривать обязательства арендодателя произвести ремонт и технологическое обслуживание оборудования. Это особенно важно при лизинге сложного оборудования, требующего привлечения высококвалифицированного персонала для пусконаладочных работ, ремонта и обслуживания. Практически на условиях лизинга можно получить объект «под ключ», предоставив осуществление всех формальностей лизинговой компании, и благодаря этому сконцентрировать усилия на решении других вопросов.

- Лизинг позволяет арендатору периодически обновлять морально стареющее оборудование.

- Ввиду того что лизинговые платежи осуществляются по фиксированному графику, предприятие-арендатор имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, чем это имеет место, например, при купле-продаже оборудования. Все это способствует стабильности финансовых планов арендатора.

Кроме того, приобретение оборудования по лизингу позволяет рентабельным предприятиям существенно уменьшить налогооблагаемую базу путем оптимизации налоговых отчислений.

1.2 Факторинговые операции

Факторинг (от англ. faсtor — агент, посредник) — это покупка банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение [1].

Суть факторинга состоит в том, что факторинговая компания покупает у своих клиентов их платежные требования к покупателям на условиях немедленной оплаты 80-90 % стоимости отфактурованных поставок и уплаты остальной части, за вычетом комиссионных и процентов за кредит в строго определенные сроки, независимо от поступления выручки от покупателей [5].

Поступающий затем платеж от покупателя зачисляется на счет факторинговой компании.

Операция считается факторинговой, если она удовлетворяет хотя бы двум требованиям из четырех:

- наличие кредитования в форме предварительной оплаты долговых требований;

- ведение бухучета поставщика, прежде всего учета реализации;

- инкассирование его задолженности;

- страхование поставщика от кредитного риска.

Заключая факторинговое соглашение, фактор-фирма берет на себя возможный риск неплатежей со стороны покупателя, поэтому в структуре банка, занимающегося этими операциями, создается специальный отдел, до заключения такого соглашения она должна провести предварительную работу по изучению платежеспособности клиентов обслуживаемого ею поставщика. Для этого поставщик сообщает факторинговому отделу банка список своих покупателей и предполагаемый объем поставок товаров. Банк проверяет платежеспособность каждого из покупателей и сообщает поставщику возможные кредитные лимиты по каждому покупателю. В рамках этих кредитных лимитов поставщик может отгружать продукцию без всякого риска.

Виды факторинговых операций и соглашений [5]:

- , когда поставщик, покупатель и фактор-фирма находятся в одной стране;

- когда какая-то из трех сторон находится в другом государстве;

- когда должник уведомлен об участии в сделке факторинговой компании, и закрытые, когда соглашение носит конфиденциальный характер и не подлежит оглашению;

- С правом регресса, т.е. обратного требования к поставщику вернуть уплаченную сумму, и без права регресса;

- С условием кредитования поставщика в формепредварительной оплатыилиоплаты требований к определенной дате;

Преимущества факторинга:

- для поставщика: заблаговременная реализация долговых требований; освобождение от риска неплатежа; упрощение структуры баланса; экономия на бухгалтерских, административных и других расходах;

- Для банка: получает вознаграждение в виде комиссионных за управление счетами клиента 0,5 — 3 % от общей суммы купленных счетов; получает ссудный процент с ежедневного остатка предварительного платежа по счетам.

Факторинг не заключается с предприятиями с большим количеством дебиторов; предприятиями, занимающимися производством нестандартной и узкоспециализированной продукции; строительными и другими фирмами, работающими с субподрядчиками; предприятиями с послепродажным обслуживанием реализуемой продукции и практикующими бартерные сделки; физическими лицами; филиалами и отделениями предприятия.

1.3 Форфейтинговые операции

Форфейтинг — от французского «a forfait», что означает отказ от прав — это кредитование экспортера путем покупки векселей или других долговых требований [1]. Это форма трансформации коммерческого кредита в банковский, применяется при поставках машин, оборудования на крупные суммы и с длительной рассрочкой платежа — до 7 лет.

Форфейтинг — одна из самых новых форм кредитования внешней торговли, который появился под влиянием быстрого роста экспорта дорогостоящего оборудования с длительным сроком производства, усиления конкурентной борьбы на мировых рынках и повышения роли кредита в развитии мировой торговли. Первоначально форфейтинг осуществлялся коммерческими банками, но по мере быстрого расширения операций стали создаваться специализированные фирмы. Продавцом при форфейтинге обычно выступает экспортер, выполнивший свои обязательства по контракту и стремящийся инкассировать расчетные документы импортера с целью получить наличные средства. В качестве покупателя — форфетера — обычно выступает банк или специализированная компания. Покупатель обычно берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров без права регресса (оборота) этих документов на экспортера.

Форфейтингу присущи некоторые особенности [5]:

- Если импортер (которому были поставлены машины, оборудование) не является первоклассным заемщиком, пользующимся несомненной репутацией, форфетер требует по приобретаемым долговым обязательствам безусловную гарантию банка страны импортера;

- Форфетер приобретает долговые требования за вычетом процентов за весь срок, на который они выписаны. Тем самым экспортная сделка превращается в наличную;

- Форфетер может хранить купленные документы у себя. В этом случае затраченные им средства рассматриваются как капиталовложения. Но он может продать их другой форфейтинговой фирме или КБ на безоборотной основе. С наступлением срока платежа конечный держатель документов предъявляет их для оплаты;

- Основное внимание при проведении форфейтингового кредитования необходимо уделять следующим моментам: механизму погашения платежей; валюте; дисконтированию; видам форфетируемых документов; банковской гарантии; дополнительным условиям.

Форфейтинг имеет целый ряд преимуществ для пользователя[5]:

- Многократно ускоряет поступление средств за экспортируемый товар, а значит, и оборот всего капитала;

- Освобождает от риска неплатежа и валютного риска;

- Упрощает баланс предприятия за счет частичного освобождения от дебиторской задолженности;

- Освобождает от рисков, связанных с колебанием процентных ставок.

Главный недостаток форфейтингового кредитования сводится к тому, что расходы экспортера становятся относительно более высоки за счет передачи рисков форфетеру.

1.4 Трастовые операции

Доверительная собственность или траст представляет собой отношения между учредителем траста (доверителем), доверительным собственником (доверенным лицом) и бенефициарием (выгодоприобретателем) [5]. Учредитель траста передает находящееся в его собственности имущество, деньги, имущественные и иные права во владение и управление доверительному собственнику, при этом бенефициарием является либо третье лицо (лица), либо сам учредитель траста.

Услуги доверительного характера могут выполняться банком в пользу и физических, и юридических лиц.

Доверительные операции в пользу физических лиц обычно включают следующие услуги:

- распоряжение наследством;

- передача доверителю имущества и управление имуществом;

- управление имуществом по доверенности в порядке осуществления опекунских функций над несовершеннолетними, недееспособными лицами;

- выполнение функций депозитария и консультации по вопросам оценки, покупки или продажи ценных бумаг, недвижимости и т.п.

Доверительные операции для юридических лиц включают:

- выполнение функций агента для акционерных компаний по передаче права собственности на акции и именные облигации, регистрации акций, выпускаемых на бирже;

- осуществление платежных функций по погашению облигаций, по которым наступил срок по выплате дивидендов;

- выполнение роли депозитария;

- временное управление делами компании в случае ее реорганизации или банкротства.

По характеру распоряжения доверяемой собственностью трасты делятся на активные и пассивные. Собственность, находящаяся в активном трасте, может продаваться, отдаваться в долг, закладываться, т.е. видоизменяться без дополнительного согласия доверителя. Подобные активные операции характерны обычно для банка, специализирующегося на трастовых операциях.

Пассивные трасты представляют собой услуги по управлению имуществом, которое не может быть продано или заложено доверенным лицом (например, предприятия, земля, недвижимость). Подобные операции совершаются в основном банками, специализирующимися на управлении каким-либо видом собственности (например, недвижимостью или землей), консультационных и юридических услугах.

Банки получают комиссионное вознаграждение за оказываемые трастовые услуги, размер которого устанавливается по-разному, в зависимости от вида операций. Так, за представительские и агентские операции оно взимается на договорных началах, а за некоторые виды услуг, в соответствии, с законодательством или решением судов.

Комиссионное вознаграждение может выплачиваться в виде ежегодного взноса с основной суммы переданного в управление имущества; единичного взноса по окончании срока договора; ежегодных отчислений части доходов от переданного в управление имущества.

Российские коммерческие банки начали предоставлять такие трастовые услуги, как управление ценными бумагами и первичное их размещение. Наряду с инвестиционными компаниями, перспективным является сотрудничество банков по линии трастовых операций с частными пенсионными фондами, которые начали создаваться в последнее время в России для реализации дополнительных пенсионных услуг населению помимо Государственного пенсионного фонда. Такие фонды также будут использовать трастовые отделы коммерческих банков, доверяя им свои средства в управление.

2. Тестовые задания

А. Тип валютной конвертируемости зависит:

1. От режима валютного курса.

2. От количества и вида валютных ограничений.

Б. Инкассовое поручение банку дает:

Операции коммерческих банков (лизинговые, факторинговые, трастовые, ипотечные)

В последние годы в деятельности коммерческих банков получили широкое развитие не только традиционные банковские операции (кредитование, депозиты и пр.), но и иные виды операций, среди которых — лизинговые, факторинговые, трастовые и ипотечные операции.

Лизинговые операции

Банк вместо того, чтобы выдавать кредит на покупку оборудования, заключает лизинговое соглашение и, тем самым, покупает это оборудование и сдает его в «долгосрочную аренду» с правом выкупа. По своему экономическому содержанию лизинг является более широким понятием, чем аренда. Регулируется ГК РФ и 164-ФЗ «Законом о лизинге».

Таким образом, лизинг — вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора лизинга физическим и юридическим лицам за определенную плату на определенный срок и на определенных условиях, обусловленными договором с правом выкупа лизингополучателем.

Предметом лизинга являются непотребляемые предметы — здания, сооружения, машины, оборудование и т.д., кроме земельных участков и других природных объектов.

Участниками лизинговой сделки являются: лизингодатель (банк), лизингополучатель (клиент) и продавец предмета лизинга.

Лизингодатель по договору лизинга обязуется приобрести указанное имущество у определенного продавца и предоставить лизингополучателю это имущество за определенную плату во временное пользование в предпринимательских целях.

- Лизингодатель не несет ответственности за выбор предмета лизинга и продавца.

- Банк должен уведомить продавца, что оборудование приобретается в лизинг другому лицу.

- Текущий ремонт и прочие затраты лизингополучатель осуществляет за свой счет, а капитальный ремонт производит лизингодатель.

1. Финансовый вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца, при этом срок лизинга по продолжительности равен сроку полной амортизации предмета или превышает его. По окончании предмет лизинга переходит в собственность лизингополучателя.

- Прямой — предпочтителен, когда лизингополучатель нуждается в переоснащении технического потенциала. Лизингодатель обеспечивает 100 %-ое финансирование приобретаемого имущества. Основные фонды поступают лизингополучателю непосредственно от продавца.

- Возвратный — разновидность финансового лизинга, при котором продавец предмета лизинга является также и лизингополучателем. Т.е. лизингодатель приобретает имущество у лизингополучателя и тут же предоставляет ему в лизинг. Таким образом предприятие при возвратном лизинге получает финансовые средства, гарантия возврата которых является его собственное имущество, заложено лизингодателем.

2. Оперативный вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца, только лизингополучатель выбирает:

- когда ему необходимо лизизинговое имущество только на время выполнения определенной работы;

- арендуемое имущество подвержено быстрому моральному износу и лизингополучатель предполагает, что после окончания действия договора появится новое, более современное имущество.

По договору лизинга банк получает лизинговые платежи, а не ссудные проценты. Существует три метода расчета лизинговых платежей:

1. Метод с фиксированной суммой (аннуитетные платежи)

П = С*Р__ , где С- стоимость ОФ (с учетом НДС), Р — процентная ставка, t — количество выплат.

1+ (1+Р) — t

2. Метод с авансом . В момент заключения договора лизингодателю выплачивается аванс, размер которого установлен в договоре, а остальная часть выплачивается аналогичным методом.

3. Метод минимальных платежей . П=А+К+В+Д+Н, где А — амортизация по лизинговому имуществу, К — кредит (плата за пользованием лизингодателя ресурсами), В — комиссионное вознаграждение по договору лизинга, Д — дополнительные услуги, Н — НДС.

Факторинговые операции

Факторинг представляет собой комплекс услуг по авансированию и инкассированию (?) с последующим сопровождением и консалтинговыми услугами клиенту (как платные, так и бесплатные).

Финансирование поставок товаров при факторинге предусматривает, что немедленно после поставки Банк (фактор) выплачивает клиенту, как продавцу, в качестве досрочного платежа значительную часть — 70-80 % от суммы поставки. Взамен клиент уступает Банку право на получение платежа от его дебитора. Остаток средств (сумма поставки минус сумма досрочного платежа минус комиссионное вознаграждение Банка) выплачивается клиенту в день поступления денег от дебитора.

Комиссионное вознаграждение Банка состоит из платы за обслуживание (в виде процентов — 1-1,5% — от оборота поставщика, которое зависит от того, насколько широкий спектр услуг предоставляет банк) и платы за финансирование (отражает стоимость кредитных ресурсов для авансирования).

Продажа дебиторской задолженности может происходить с регрессом или без него.

Факторинг без регресса предусматривает, что при любых обстоятельствах, независимо от того, поступила или нет соответствующая сумма от Дебитора, клиент получает оплату своей продукции (услуг). Преимущество: Банк (Фактор) берет на себя все риски относительно платежа

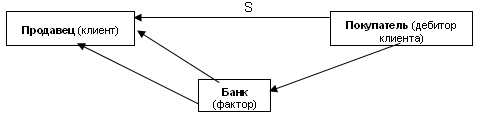

Общая схема факторинга

S — сумма контракта (дебиторской задолженности)

F — сумма факторинга (70-80% от суммы контракта)

k — комиссия банка (в долях)

Порядок действий:

- Покупатель должен продавцу сумму S за полученный им товар (работы, услуги)

- Банк перечисляет продавцу сумму факторинга (70-80% от суммы контракта)

- Покупатель выплачивает всю сумму контракта Банку.

- Банк выплачивает клиенту оставшуюся сумму за вычетом комиссии Банка : S — F(1+k)

Факторинг с регрессом предусматривает, что клиент, в случае неплатежа по поставке со стороны Дебитора (по любой причине) через определенный срок, обязан выкупить документы и произвести данный платеж на счет Фактору. Преимущество: затраты клиента по факторингу с регрессом ниже, чем по факторингу без регресса

Факторинг облегчает доступ к источникам финансирования, дает возможность сконцентрироваться на проблемах ведения и развития бизнеса, позволяет сократить постоянные издержки по учету продаж, обслуживанию, инкассированию дебиторской задолженности или полностью освободить от них.

Трастовые операции

Трастовые отделы банка действуют по поручению клиентов (физические и юридические лица, благотворительные фирмы) на правах доверенного лица и осуществляют операции, связанные с управлением имуществом.

Доверительные операции можно разделить на 3 вида:

- Управление наследством (физ. лица)

- Операции по доверенности, связанные с опекой (физ. лица)

- Агентские услуги (физ. и юр. лица)

Доверительные операции включают обслуживание облигационного займа, сопровождающееся распоряжением имуществом по займу (обеспечение), управление пенсионным фондом, регистрацию акций на бирже, также трастовый отдел может выполнять функции депозитария, может временно управлять делами компании (при банкротстве, ликвидации, реорганизации).

Банк получает комиссионное вознаграждение по доверительным операциям, при этом нет четкой цены на данные услуги, и в большинстве случаев цена определяется на договорных началах, так как объем различен по видам операций. Может состоять из регулярных платежей и в % от дохода траста. Объем операций должен быть таким, чтобы окупить связанные с ними расходы и принести прибыль банку.

Ипотечные операции

Ипотека — залог недвижимости для обеспечения ден. требования кредитора к должнику.

Осуществляется на основании Закона «Об ипотеке» № 102-ФЗ.

Ипотека устанавливается на имущество, которое принадлежит залогодателю на правах собственности или хозяйственного ведения. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

На имущество, находящееся в общей совместной собственности ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме.

Предмет ипотеки определяется договором с указанием наименования, местонахождения и описания, достаточным для идентификации этого предмета.

В договоре ипотеки должны быть указаны:

- право, в силу которого имущество является предметом ипотеки и принадлежит залогодателю.

- наименование органа, государственной регистрации прав на это имущество, зарегистрировавшего это право.

- обязательство, обеспечиваемое ипотекой должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения.

Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия для ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, то в договоре должны быть указаны сроки соответствующих платежей и их размеры.

Договор ипотеки должен быть нотариально удостоверен и подлежит государственной регистрации. Несоблюдение этого правила влечет за собой недействительность договора.

В процессе ипотечного кредитования важно анализировать состояние и эффективность использования кредита. Такой анализ производится как традиционным способом , так и с использованием финансовых коэффициентов.

При этом ведущую роль играют:

- коэффициент ипотечной задолженности

- ипотечная постоянная

Коэффициент ипотечной задолженности показывает долю ипотечного долга, т.е. заемных средств в общей стоимости недвижимости.

Кз = (J/K)*100%

J — сумма ипотечного кредитования.

К — общая стоимость недвижимости.

Чем выше значение данного коэффициента, тем выше доля заемных средств (и меньше доля собственных средств) инвестора финансирования сделки с недвижимостью.

С позиции залогодержателя (кредитора-банка) более высокий Кз означает более высокую степень риска нарушения заемщиком своих обязательств и лишение его права выкупа заложенной недвижимости.

Банки устанавливают определенные пределы Кз. Обычно не более 70-75% сметы или стоимости покупки.

Ипотечная постоянная — это процентное отношение ежегодных платежей по обслуживанию долга к основной сумме ипотечного кредита.

Пи = (Д / И)*100%

Д — годовая сумма платежей по обслуживанию долга.

И — основная сумма ипотечного кредита.

Для того, чтобы ипотечный кредит был полностью погашен Пи должен быть выше номинальной ставки за кредит.

Если Пи больше % ставки, то это обеспечивает выплату основной суммы кредита.

Если Пи меньше % ставки, то выплаты по кредиту не покроют даже процентов по нему. В этом случае невыплаченная часть процентов должна будет накапливаться вместе с основной частью долга.

Ипотечное кредитование в России развивается очень медленно. Причины тому:

- несовершенство законодательной базы

- отсутствие длинных денег

- высокая стоимость кредита, которую предлагают банки при низкой платежеспособности населения

- недостаток доверия к заемщику

- нехватка опыта в ипотечном кредитовании.

https://studrb.ru/works/entry21363

Операции коммерческих банков (лизинговые, факторинговые, трастовые, ипотечные)